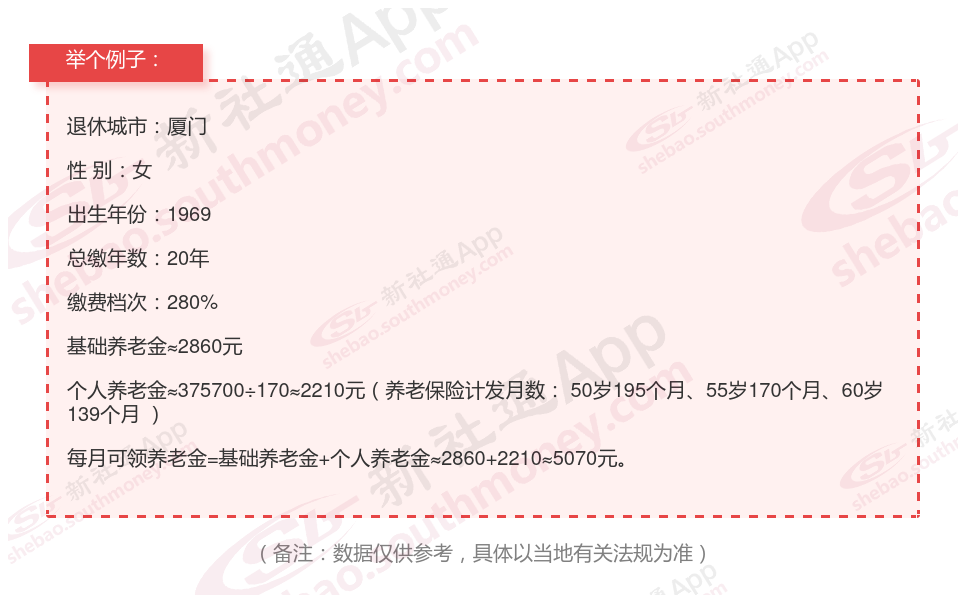

在厦门,孔某1969年出生,20年来一直以280%的比例坚持缴纳社保。退休后,她每月领取养老金,享受着简单却安稳的退休生活。这份坚持,让她在晚年有了稳定的收入来源,生活无忧,脸上常挂笑容。

关于厦门灵活就业养老金的计算公式,已经详细阐述了基础养老金和个人账户养老金的计算方法。为了更全面地呈现,以下再次列出并稍作补充:

灵活就业养老金计算公式

一、基础养老金

基础养老金的计算基于以下几个关键参数:

退休上年度当地在岗职工月平均工资(养老金计发基数)

本人平均缴费指数

缴费年限

计算公式为:

基础养老金 = (退休上年度当地在岗职工月平均工资 + 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%

其中,本人指数化月平均缴费工资可以通过以下方式计算:

本人指数化月平均缴费工资 = 退休上年度当地在岗职工月平均工资 × 本人平均缴费指数

二、个人账户养老金

个人账户养老金的计算基于以下两个关键参数:

退休时个人账户储存额

计发月数(根据退休年龄确定)

计算公式为:

个人账户养老金 = 退休时个人账户储存额 ÷ 计发月数

养老保险是多交多得吗?

养老保险是多交多得,养老保险多交多得主要体现以下两方面:

1、缴费时间越长拿的越多。基本养老保险费用是按月缴纳的,一年为一个核算单位。缴纳时间越长,缴费年限越长。在计算养老金时,缴费年限非常重要,缴费年限越长,养老金数额越高。

2、每年缴纳的养老保险费的缴纳基数越高,拿的越多。缴费基数高,缴费金额就会增加,个人账户储存额就会随之增高。同时每年缴费基数高,就是历年缴费基数高,在计算养老金时,个人账户储存额和历年缴费基数也是重要影响因素。

总的来说,养老保险多交,退休时领取的养老金也就越多,当然对于灵活就业人员来说,养老保险还是根据自身情况缴纳,不要因为多交养老保险而增加了经济压力。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通APP解锁更多专业资讯!

客服

客服 小程序

小程序

公众号

公众号

工具箱

工具箱